![핀고 핀고컴퍼니 음악 음악투자 Kpop K팝 음악저작권 저작권투자 지식재산권 벤처기업 미래에셋증권 대체투자 음악STO 조각투자 STO 워킹그룹 넥스트파이낸스 넥스트파이낸스이니셔티브] KISA ISMS 보안인증 특허 특허등록 특허출원 등록 출원 kipris 지식재산권](https://story.fingo.run/wp-content/uploads/2023/07/41.png)

음악 저작권 및 저작인접권에 대한 가치평가 – 부동산의 환원율을 활용한 가치평가

😄안녕하세요👋

🤙음악 저작권 투자 플랫폼 핀고(Fingo)예요!💪

이번 포스팅에서는 음악 저작권 및 저작인접권의 가치평가에 대한 이야기를 해볼까 해요.

포스팅 목차

🤔1. 음악 저작권 가치평가 체계의 필요성

음악 기반 토큰증권 발행을 위한 필수 사전 작업 – 가치평가

음악 저작권(저작인접권)이 하나의 투자 자산으로 자리를 잡기 위해서 가장 중요한 것은 합리적인 가치평가 체계가 마련되야 한다는 점이에요.

음악 저작권 기반 토큰증권을 발행함에 있어 합리적인 가치평가가 이루어지지 않는다면, 발행사와 유통사의 이익을 위해 지나치게 과대평가한 토큰증권 상품을 만들 가능성이 존재해요. 이 경우 적정가보다 높은 가격에 시장가격이 형성되고 음악 저작권 기반 토큰증권에 대한 경험이 부족한 초기 투자자들이 손실 볼 가능성이 커질 수 있기 때문이예요.

제3자 복수의 외부평가기관을 통한 가치평가 상호 검증의 필요성

STO가이드라인을 통해 다양한 기초자산에 대한 토큰증권 발행 시스템을 정비하고 있는 금융위원회에서도 가치평가의 필요성과 방법론에 대해 언급한 적이 있어요. 즉, 음악 저작권 기반 수익증권(토큰증권)을 발행함에 있어 발행사의 단독 가치평가가 아니라 보다 명확한 가치평가 체계를 구축하기 위해 여러 외부 기관을 통해 상호 검증할 것을 권고했어요.

음악 저작재산권 등에 대한 가치평가방법(Model) 및 동 평가방법으로 산출한 기준가격의 적정성을 검증할 수 있는 복수의 외부기관을 선정하고, 수익증권 발행건별로 검증ㆍ확인받을 것

* 복수의 외부평가기관 Pool(한국콘텐츠진흥원, 기술보증기금, 회계법인 등)을 조성하여 1개 이상의 외부기관이 검증ㆍ확인한 결과를 증권신고서에 모두 기재

-금융위원회-

🧐2. 무형자산에 대한 이론적 가치평가 방안

현재까지 음악 저작권 및 저작인접권과 같은 지식재산권(IP) 무형자산에 대한 가치평가는 크게 세 가지의 이론적 접근법에 기초하고 있었어요.

| 구 분 | 수익 접근법 (Income Approach) | 원가 접근법 (Cost Approach) | 시장 접근법 (Market Approach) |

| 개념 (평가 논리) | 대상 저작권(저작인접권) IP의 경제적 이익 창출 능력 (현금흐름)에 초점을 두고 경제적 이익을 현재가치로 환산 (Discount Cash Flow, DCF 적용) | 동일한 경제적 효익을 갖고 있는 지식재산권을 구축하거나 구입하는 원가를 추정하여 가치 산정 | 시장원리에 기초를 두고 해당 데이터와 유사한 거래사례 참고로가치 산정 |

| 장점 | – 이론적으로 타 접근법보다 우월 – 일반적으로 가장 널리 채택 | – 객관성과 일관성 – 역사적 원가 데이터의 신뢰성 (유사 저작권/저작인접권의 취득가액) | – 시장 거래 사례를 토대 로 가치평가 진행하여 신뢰성 확보 가능 – 공정가치 개념에 적합 |

| 단점 | – 논리적으로 체계화된 방법이나 주관적 요소가 개입될 여지가 많아 신뢰성 문제 발생 가능 | – 미래 수익의 잠재력을 고려 X – 비용과 그 가치 사이의 상관성 없음 – 대체 비용 산정의 주관성 | – 유사한 제3자 정상거래 가 흔치 않음 – 가장 신뢰성있는 접근 방법이나 거래 사례가 많지 않을 경우 사용 불가 |

| 적용 예시 | – 반복적인 저작권료가 발생하는 음악 저작권에 대한 가치평가 | – 주로 사업화 완료 전 단계 평가 시 적용 | – 이론적 방법 검증에 사용 – 경상 로열티율 산정 |

수익 접근법(Income Approach)

- 평가대상으로부터 발생되는 미래현금흐름(Future cash flow)의 현개자치(Present value)의 합계로서 평가대상을 평가하는 방식이에요.

- 평가대상을 소유 또는 운영함으로써 발생하는 추가적인 현금흐름을 추정하여 평가대상의 가치를 평가하는 방법이에요.

- 평가대상의 수익창출능력을 자본화함으로써 평가하는 방법으로 미래지향적이고 이론적으로는 가장 근본적인 가치산정 방법이에요.

- 음악 저작권 / 저작인접권은 지속적인 저작권 사용료를 징수할 수 있고, 과거에 발생한 저작권료(저작인접권료) 등을 토대로 명확한 현금흐름을 토대로 활용할 수 있는 방법으로 음악 IP의 가치평가에 적합한 방법이에요.

원가 접근법(Cost Approach)

- 평가대상의 형성에 사용되는 각종 제반 소요비용을 기초로 하여 평가대상을 평가하는 방법이에요.

- 평가대상 자산을 현재시점에서 재제조, 재획득하는데 소요되는 각종 제반 소요비용을 합하고, 이에 감가수정을 가하여 가치를 산정하는 방법이에요.

- 음악 저작물은 단순 반복과 비용의 투입으로 생산해낼 수 있다기 보다는 창작자의 독창성과 창의성을 기반으로 만들어 지기 때문에 이러한 인적 자원의 투입에 대한 명확한 원가를 고려하기가 어렵다는 한계가 있어요.

시장 접근법(Market Approach)

- 가치평가에 있어 가장 먼저 시도될 수 있는 실용적 방법이에요.

- 유사한 거래를 찾아 비교함으로서 시장가치를 추정하는 방법이에요.

- 유사한 거래 사례가 존재하지 않거나 거래에 대한 정보를 획득하기 힘든 폐쇄적인 시장에서는 적용하기가 어려워요.

- 거래 자료가 풍부하다면 가장 적은 비용으로 시장 상황을 반영한 가액을 산정할 수 있다는 장점이 있어요.

- 음악 저작권 / 저작인접권은 기존에 활발한 거래가 일어나는 시장이 아니었기 때문에 활용하기 힘든 접근법이었지만, 향후 음악 IP의 투자자산화로 인해 거래가 활성화 될 경우, 활용도가 점차 올라갈 수 있는 방법이에요.

👏3. VS 부동산 자산의 가치평가

부동산 자산에 대해 가치평가를 하기 위해서는 매물의 입지적 특성, 해당 매물 고유의 특성, 현금흐름, 미래가치의 반영, 경기 및 대출금리 등 외부 요인 등을 반영해야만 하는 복잡한 절차가 있어요.

하지만 부동산 자산 시장은 음악 저작권(저작인접권) 자산 시장과 달리 거래가 활성화되어 있고, 유사한 거래가 다수 존재하기 때문에 유사 거래를 참고하여 가치평가가 용이하고 오랜기간 활용된 감정평가 기술에 의해 합리적인 가치평가 체계와 더불어 이에 대한 대중적인 합의가 존재하는 편이에요.

자산에 대한 가치평가를 하기 위해서는 자산의 특성을 고려할 수 밖에 없는데, 부동산 자산과 음악 저작권(저작인접권)의 자산의 특성을 비교하면 다음과 같아요

| 구 분 | 부동산 | 음악 저작권 / 저작인접권 |

| 고유한 특성 | 입지적 특성, 매물의 구조적 특성이 존재 (매물의 방향, | 고유한 음원의 특성 (장르, 아티스트, 분위기, 시대적 특성 등) |

| 현금 창출 능력 | 임대 수익 | 저작권료, 저작인접권료 |

| 현금 흐름의 중단 변수 | 임차인 변경 및 신규 임대 계약 등 (관리소요가 높음) | 안정적, 지속적으로 발생 (관리 소요가 매우 낮다는 장점) |

| 외부 환경의 반영 | 자산 시장의 변동, 금리 등 외부 요인 반영 | 경기 변동과 무관한 편, 음악 시장의 성장 및 저작권 보호 등에 의한 증가 추세 |

| 시장 거래 활성화 정도 | 높은 편 (유사 거래 참고 용이) | 매우 낮은 편 (참고할만한 유사 거래가 없는 편) |

| 유동성 (환금성) | 중간 (증권에 비해 낮음) | 매우 낮음 |

| 관리 소요 | 노후화에 따른 관리 및 보수 소요 | 별도 관리 소요 없음 (관리신탁단체에서 대행) |

| 감가(가격 하락) 요소 | 건축물의 노후화 (사용가치 하락) | 저작권료, 저작인접권료 하락 외 없음 |

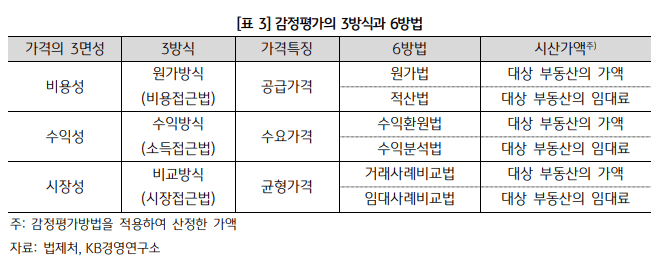

| 가치평가 방법 | 부동산 감정평가 방식 (3방식, 6방법) – 일반적으로 합의된 가치평가 방법 존재 | 일반적으로 합의된 평가 방식이 존재하지 않음 |

부동산 자산에 대한 가치치평가(감정평가)는 일반적으로 세 가지의 방식과 이를 실질적으로 적용하는 6가지의 방법이 활용되고 있어요.

🤙4. 환원율의 차용

부동산 시장에서 활용하는 가치평가 방법 – 환원율

부동산 시장에서는 환원율이라는 개념을 활용해서 자산가치를 평가하기도 해요.

특히 수익형 부동산 매물의 가치평가를 위해 활용되는 방법이에요.

수익형 부동산의 경우, 임차인과의 계약을 통해 임대 수익이 발생하는데, 임대 수익으로 발생하는 순영업소득을 시장 환원율로 나누어 적정 가치를 산정할 수 있어요.

<용어 정리>

※ 순영업소득 = 부동산 임대 수익 – 부동산 운영 비용

※ 시장환원율 = 주변 부동산의 평균 환원율

※ 환원율 = 순영업소득 ÷ 매매가

한 가지 예를 들어 볼게요.

A건물의 최근 거래금액이 2억 3천만 원이었고, 해당 부동산을 임대하여 발생한 순영업소득이 1,026만 원이었어요.

이 때 A건물의 환원율은 다음과 같아요

10,260,000원 / 230,000,000원 = 4.46%)

A건물의 환원율 = 순영업소득 / 최근 거래 금액

지금 우리는 A건물과 유사한 입지적 특성을 가지고 있는 B건물의 가치평가를 하고자 하는데,

B건물의 시장가격은 알 수 없지만 현재 B건물의 임대로 발생하는 순영업소득이 1,500만 원이라고 해볼게요.

이 때, B건물의 가치를 산정하기 위해서 A건물의 환원율을 활용할 수 있어요.

15,000,000원 / 4.46% = 336,322,869원

B건물의 가치 = 순영업소득 / A건물의 환원율

즉, A건물의 환원율을 통해 가치 예측 가능

※순 운영이익 = 부동산 임대 수익 – 부동산 운영 비용

※시장 환원율 : 주변 부동산의 평균 환원율☞순영업소득 ÷ 매매가

환원율의 차용

부동산의 임대 소득과 마찬가지로 저작권(저작인접권)도 저작권 사용료를 통해 발생한 과거의 명확한 현금흐름을 확인할 수 있어요. 또, 유사한 규모와 특성을 지닌 저작권(저작인접권)의 거래가 있었다면 해당 거래의 환원율을 통해 대략적인 가치를 추정할 수 있어요.

| 구 분 | 부동산 | 저작권(저작인접권) |

| 현금흐름의 발생 | 임대 소득 | 저작권료, 저작인접권료 |

| 순 이익 | 순영업소득 (임대소득 – 제 임대 비용 및 세금) | 수취한 저작권 사용료 중 수수료 제외 분 저작권료(저작인접권료) – 신탁관리비용 및 세금 |

| 개별 환원율 | 순영업소득 / 매매가 | 순 저작권료(저작인접권료) / 매매가 |

| 시장 환원율 | 유사한 입지적 특성 및 매물의 특성을 지닌 다수의 실 거래 기반 환원율의 평균치 | 유사한 규모의 저작권료, 저작인접권료가 발생하는 IP의 복수 실 거래 기반 환원율의 평균치 |

위와 같은 방식으로 환원율을 저작권(저작인접권)의 가치평가에 활용한다면 일반적으로 합의 가능한 수준의 가치평가가 이루어질 수 있어요. 물론 현재까지 음악IP의 거래시장이 활성화 되지 않았기 때문에 시장 환원율을 산출해낼만한 근거가 명확하지 않다는 한계점은 존재하지만 보다 나은 음악 IP에 대한 가치평가 방안을 마련하기 위해서 부동산 자산 가치평가의 방법을 참고해볼만하다고 생각돼요.

✍️5. 참고 문헌

https://www.kapanet.or.kr/kapabook/69/PDF/910-028~047%EB%85%BC%EB%8B%A82.pdf

https://m.blog.naver.com/sooheenam/221718619466

https://m.post.naver.com/viewer/postView.naver?volumeNo=26973023&memberNo=38775728

https://file.mk.co.kr/meet/2019/11/pdf_readtop_2019_973268_1574395829.pdf

👁️6. 다른 포스팅 살펴보기

3. 유튜브 영상 속 음악, 30초까지는 저작권 침해가 아니다?

4. 저작권의 구성 들여다보기 (저작인격권, 저작재산권)

핀고 서비스 바로 가기 https://fingo.run